TEL. 03-5530-8408

営業時間:月曜日~日曜日 10:00~19:30

無料経営相談には毎月の実施枠に限りがありますので、お早めにお問い合わせください。

2024年度から、介護事業者を対象に「財務情報公表制度」が義務化されます。

本制度では、損益計算書(PL)や貸借対照表(BS)などの財務情報を、事業所ごとに報告することが求められます。

一方で、「何をどこまで準備すべきか」「複数事業所はどう対応するのか」と、不安を感じている事業者も少なくありません。

本記事では、「介護サービス情報公表システム 財務諸表」「記入例」「いつから」「罰則」まで現場目線でわかりやすく解説(専門家・片山海斗による解説付)します。

この記事でわかること

介護事業所の「守り」と「攻め」を強化する!

専門家があなたの事業所をサポート!要件が複雑な加算の運用から、運営指導に備える法定書類(BCP・指針・委員会議事録・訓練記録)まで、必要なものを「プロケアDX」で整備できます。

プロケアDXがよくわかる資料はこちら

介護事業所の「守り」と「攻め」を強化する!

専門家があなたの事業所をサポート!要件が複雑な加算の運用から、運営指導に備える法定書類(BCP・指針・委員会議事録・訓練記録)まで、必要なものを「プロケアDX」で整備できます。

2024年度(令和6年度)から、すべての介護事業者に財務情報の公表が義務化されました。財務諸表は、介護サービス情報公表システムを通じて公表される仕組みとなっており、あわせて経営情報の報告も求められます。

ここでは、「財務諸表の公表」「経営情報の報告」「提出期限」の3つのポイントに分けて整理します。

まず、財務状況の分かる書類(損益計算書、貸借対照表、キャッシュフロー計算書など)の公表が求められます。これらはPDF形式で作成され、介護サービス情報公表システムを通じて公開されます。この仕組みにより、利用者や取引先が事業所の経営状況を直接確認できるようになります。

提出する書類は任意でも問題ないと厚生労働省より回答を得ています(独自調査)

下記記載にもありますが、税務申告時の決算書添付は役員報酬等が記載され情報漏洩に繋がるため最低限の項目のみ公表することをお勧めします(介護経営コンサルタント 片山海斗)

さらに、経営情報(職員数や給与情報、提供サービスの種類、事業規模など)の報告が必要です。これらのデータは電子開示システムを通じて提出され、厚生労働省が統計・分析し、業界全体の傾向として公開します。ただし、個々の事業所の詳細なデータそのものが公開されるわけではなく、経営戦略やプライバシーは保護される仕組みです。

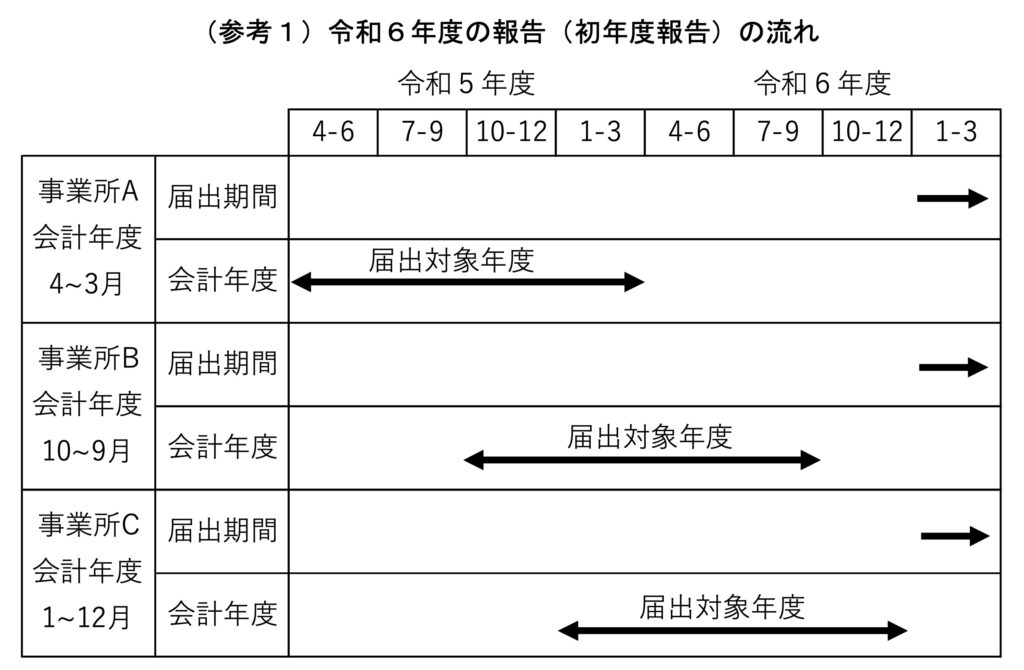

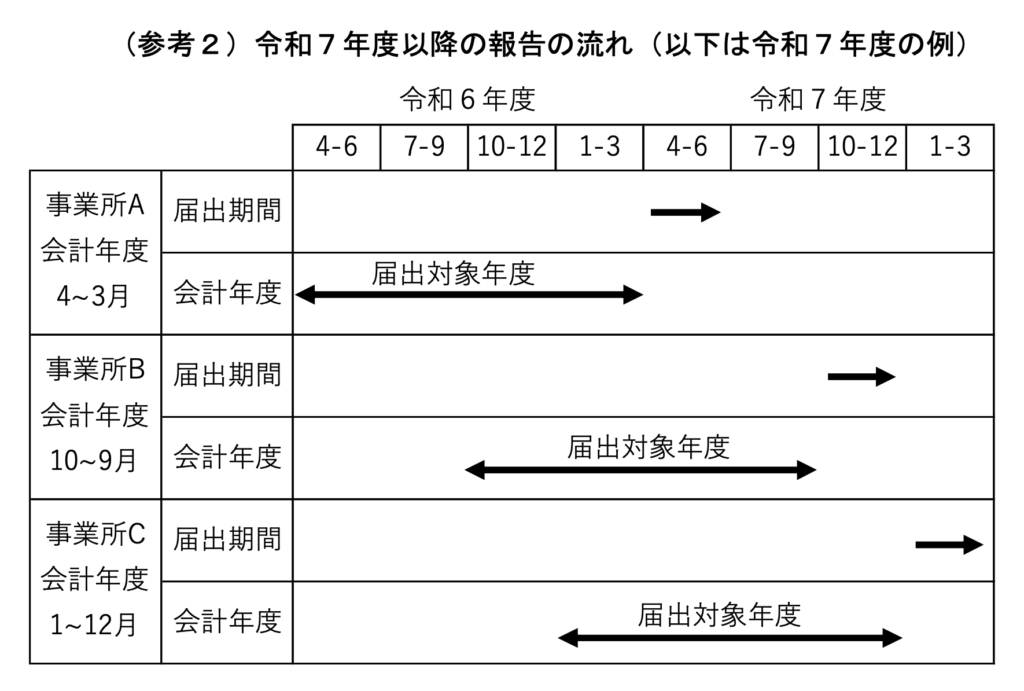

令和6年度(2024年度)の初年度に限り、特例措置が設けられています。

この措置では、以下の条件に基づき報告期限が延長されます:

対象期間:令和6年3月31日から同年12月31日までに会計年度が終了する事業年度分。

期限:通常の期限を延長し、令和6年度末(2025年3月末)までに報告すればよいとされています。

これにより、事業者は新制度への対応準備を計画的に進めることができます。

介護サービス事業者による都道府県知事への介護サービス事業者経営情報の報告は、則第140条62の2の4の規定に基づき、当該介護サービス事業者の毎会計年度終了後、3月以内に行うものとする。ただし、令和6年度内に実施されるべき報告(令和6年3月31日から同年12 月 31 日までに会計年度が終了する報告)に限り、報告期限を令和6年度末までとする(介護保険法施行規則の一部を改正する省令附則第2項) 。

厚生労働省_介護サービス事業者経営情報データベースシステム(https://www.mhlw.go.jp/stf/tyousa-bunseki.html)

初年度特例を除き、通常の報告期限は以下の通りです。

原則:会計年度終了後3か月以内。

例:3月31日が会計年度末の場合、6月30日までに報告する必要があります。

このルールに従い、初年度以降の報告スケジュールは通常の期日を守ることが求められます。特例が適用される初年度分と混同しないよう注意が必要です。

財務情報公表制度は、介護サービス事業者の経営状況の透明性を高めることを目的として導入された制度ですが、事業所にとってはメリットだけでなく、運用面での負担や注意点もあります。

ここでは、介護事業者の視点から財務情報公表制度のメリットとデメリットを整理します。

| メリット | デメリット |

|---|---|

| 経営の透明性が高まり、利用者や地域からの信頼につながる 自事業所の経営状況を客観的に把握するきっかけになる 経営改善やコスト管理の意識が高まる 金融機関や関係機関への説明材料として活用できる | 財務情報の整理や報告など事務負担が発生する 経営状況が外部から見えるようになる 制度理解や入力作業に一定の時間がかかる 小規模事業所では事務体制の負担が大きい場合がある |

財務情報公表制度には、上記の比較表で挙げたようなメリットがあります。特に経営の透明性が高まり、利用者や地域からの信頼につながる点は、介護事業所にとって重要なポイントです。財務状況を一定のルールに基づいて公表することで、事業運営の健全性を示すことができ、地域の利用者や関係機関からの安心感につながることがあります。

また、自事業所の経営状況を客観的に把握するきっかけになる点も見逃せません。財務情報を整理して報告する過程で、収支構造やコストの状況を改めて確認することになり、経営の課題が見えやすくなる場合があります。結果として、無駄なコストの見直しや業務改善につながるケースもあります。

さらに、財務情報を体系的に整理しておくことは、金融機関や行政との関係においても一定のメリットがあります。資金調達や事業計画の説明を行う際に、整理された財務情報があることで、経営状況を説明しやすくなることがあります。

一方で、事業者にとってはメリットだけでなくデメリットもあります。

まず挙げられるのが、財務情報の整理や報告に関する事務負担が発生する点です。制度に基づいて必要な情報を整理し、所定の様式に入力して提出する作業が必要になるため、特に事務担当者が限られている事業所では負担を感じることがあります。

また、経営状況が外部から確認できる形になる点についても、事業者によっては慎重に考える必要があります。財務情報の公開は透明性向上という目的がありますが、収支状況などが外部から見えることに対して不安を感じる事業者も少なくありません。

さらに、小規模事業所の場合、制度の内容を理解しながら入力作業を進めること自体が負担になるケースもあります。特に制度開始直後は、どの情報をどのように整理すればよいのか戸惑うこともあるため、制度の趣旨を理解したうえで、無理のない形で対応していくことが重要です。

このように、財務情報公表制度は介護事業所の経営透明性を高める仕組みである一方、実務面では一定の準備や体制づくりも求められます。制度の目的を理解したうえで、事業所の経営管理にも役立てていくことが望まれます。

24年度4月から施行される「財務情報公表制度」は、介護業界の透明性と信頼性を向上させるために導入されました。この制度には、業界全体が抱える課題を解決し、持続可能な仕組みを構築するという明確な目的があります。

これまでの介護業界では、事業所ごとの財務情報や運営状況が十分に公開されていないことが課題となっていました。そのため、利用者が事業所を比較・選択する際に十分な情報を得ることが難しく、信頼性の確保が問題とされてきました。

また、介護保険制度の運営において、不正請求や経営の不透明さが問題視されるケースもあり、行政の監督体制の強化が求められていました。このような背景を受け、財務情報を公開し、事業所ごとの運営状況を明らかにする制度が設けられたのです。

財務情報の公表により、利用者やその家族は事業所の経営状況を確認できるようになります。これにより、利用者が事業所を選択する際の判断材料が増え、より安心して介護サービスを利用できる環境が整備されます。

事業所ごとの財務情報を公開することで、介護業界全体の透明性が向上します。透明性の確保は、不正防止だけでなく、サービスの質の改善や事業運営の健全化を促進する重要な役割を果たします。

報告されたデータは行政が分析・活用し、不適切な運営に対する早期の改善指導や政策立案に役立てられます。これにより、介護保険制度の適正な運営が支えられ、業界全体の持続可能性が向上します。

「財務情報公表制度」は、正しく利用できれば利用者、事業者、行政の三者にとって大きなメリットをもたらす施策です。透明性の向上は、利用者の信頼を獲得するだけでなく、介護業界全体の成長と安定を支える鍵となります。

2024年度から施行される「財務情報公表制度」は、原則としてすべての介護サービス事業者を対象としています。ただし、一部には特例が設けられており、条件を満たす場合には報告義務が免除されることがあります。

なお、社会福祉法人は従来から情報公開義務が課されており、本制度はそれを補完する位置づけともいえます。

原則:すべての介護サービス事業者が対象

介護保険法第115条の44の2第2項に基づき、介護サービスを提供する事業所は、事業規模やサービス内容にかかわらず財務情報の報告義務を負います。

例外:報告義務が免除される場合

以下の条件に該当する事業所は、報告義務が免除されます:

小規模事業所は、収益規模が限定的であるため、報告義務が免除されます。

災害やその他特別な事情により報告が困難な場合、都道府県知事の判断で免除されることがあります。

指定を受けた日から1年を経過していない事業所は、報告が免除されています。

原則:事業所単位での報告

報告は原則、事業所・施設ごとに実施します。それぞれの運営状況を正確に把握することが求められるためです。

例外:法人単位での報告が認められる場合

以下の条件を満たす場合、法人単位での報告が認められることがあります:

介護分野では、財務諸表は介護サービス情報公表システムを通じて公表されます。

一方、障害福祉分野では障害福祉サービス等情報公表システムにおいて情報が公開される仕組みとなっています。

両制度は「事業所情報の公開」という点では共通していますが、対象範囲や根拠法令、報告内容に違いがあります。

それぞれ根拠となる法律が異なり、制度の枠組みも別に設計されています。

介護分野では、貸借対照表や損益計算書などの財務諸表の提出が求められます。

障害福祉分野でも情報公開制度はありますが、提出様式や報告内容は介護とは完全に同一ではありません。

社会福祉法人は従来から情報公開義務が課されており、本制度はそれに加えて、より広い事業者に透明性を求める仕組みといえます。

介護と障害福祉は似た制度に見えますが、提出先や報告方法を誤ると手続き上のミスにつながります。

それぞれの制度の違いを理解した上で、自事業所がどの制度の対象かを正確に把握することが重要です。

本制度は、経営情報の見える化のために講じている措置の一環として位置付けられています。2024年度から義務化される財務情報公表制度では、「財務諸表の公表」と「経営情報の報告」の2つが求められています。

これらの報告は、介護保険法第115条の35および第115条の44の2に基づいて定められており、介護事業者全体に適用されます。

以下では、それぞれの内容を具体的に説明します。

介護情報公表システム 財務諸表は、介護事業者の財務状況を明確に示す書類です。一般的に以下の3種類の書類が対象となります。

ただし、これらを作成することが難しい場合でも、資産・負債・収支が分かる簡易な計算書類での対応が可能です。

事業所等の財務状況が分かる書類(財務諸表又は計算書類等)は、直近の事業年度を終えた時点で作成したものとする。原則として財務諸表(事業活動計算書(損益計算書)、貸借対照表(バランスシート)及び資金収支計算書(キャッシュフロー計算書))を報告するものとするが、会計基準上求められていない等の事情がある場合、資産、負債及び収支の内容がわかる簡易な計算書類でも差し支えないものとする。また、報告は介護サービス事業所・施設単位で行うこととするが、事業所・施設単位で会計処理を行っていない場合等、やむを得ない場合については、法人単位で公表することとして差し支えないものとする。

厚生労働省_「介護サービス情報の公表」制度の施行についてhttps://www.wam.go.jp/gyoseiShiryou-files/documents/2024/1021104510875/ksvol.1322.pdf

公開された財務諸表には役員報酬や経営状況など、機密性の高い情報が含まれる場合があります。記載の仕方によっては、個人情報や事業の詳細が公開される可能性があるため、慎重な対応が求められます。

財務諸表の提出は、原則事業所単位での報告ですので、税務署に提出する決算書とは異なります。元々、介護保険法の運営基準に基づき、拠点ごとやサービスごとの財務諸表を個別に作成する必要があります。これは通常の税務・会計には求められない要件ですので、注意が必要です。

運営基準に基づいた財務諸表は、「会計の区分」や「按分基準」に基づいて作成されます。これらは介護保険法における運営基準として定められており、税務・会計には求められない作業です。特に複数の事業所、複数のサービスを運営している場合、収益や費用を合理的に按分する必要があります。

経営情報の報告では、介護事業者の運営状況や人員構成について詳細に記載する必要があります。以下は、報告が求められる必須項目です。

介護事業所の「守り」と「攻め」を強化する!

専門家があなたの事業所をサポート!要件が複雑な加算の運用から、運営指導に備える法定書類(BCP・指針・委員会議事録・訓練記録)まで、必要なものを「プロケアDX」で整備できます。

プロケアDXがよくわかる資料はこちら

介護事業所の「守り」と「攻め」を強化する!

専門家があなたの事業所をサポート!要件が複雑な加算の運用から、運営指導に備える法定書類(BCP・指針・委員会議事録・訓練記録)まで、必要なものを「プロケアDX」で整備できます。

財務情報公表制度では、やむを得ない場合は法人単位での報告が許されており、新しく公開するための財務諸表を作成する余裕がないため、税務申告書を活用して対応する事業者が大半を占めると予想されます。一方で、複数の事業所や複数のサービスを運営している事業者の場合には、運営基準に基づく会計区分や按分基準が求められる可能性もあります。また、公開によって不必要な情報流出も懸念されます。しかし、独自調査の結果、財務緒表は、公開の仕方によって機密性の高い情報を守りながら正しく公開できます。リスクを軽減するためにも、事業所やサービスごとの損益計算や按分基準の設定を確認しつつ、準備を進めることが重要です。

2024年度からスタートした財務情報公表制度では、介護事業者に「財務諸表」の公開と「経営情報」の報告が求められます。それぞれ異なる目的と手順があるため、適切に理解して進めることが重要です。

財務諸表は、一般的に損益計算書(PL)、貸借対照表(BS)、資金収支計算書などを指します。これらの書類をPDF形式で作成し、専用のシステムを通じて提出します。

事業所単位またはサービス単位で損益計算書や貸借対照表を作成します。

システムを利用するためには、gBizIDプライムのアカウントが必要です(取得には2週間程度かかります)。

「介護サービス情報の公表システム」にアクセスし、アカウントでログインします。

財務諸表をPDF形式でアップロードします。内容に誤りがないよう、慎重に確認しましょう。

アップロード後、提出ボタンを押して完了です。

経営情報は、職員数や給与情報、提供サービスの種類、事業収益や費用など、事業所の運営状況に関するデータです。これらの情報は、別のシステム「介護サービス事業者経営情報データシステム」で報告します。

財務諸表の報告と同様に、gBizIDプライムのアカウントが必要です。(取得には2週間程度かかります)

G ビズ ID を使用して本システムでログインします。

メニュー画面から、「経営情報データ登録」を選択します。

入力内容を確認し、間違いがないことを確認して提出します。

財務諸表と経営情報の報告手順は異なりますが、どちらもgBizIDプライムが必要となるため、早めにアカウントを準備しましょう。誤った情報は行政指導の対象となるため、内容を慎重に確認してください。正確なデータを報告することで、行政や利用者からの信頼を得ることができます。

2024年度から義務化された財務情報公表制度では、財務諸表や経営情報を正確に報告することが求められます。この義務を怠った場合、事業所にはどのようなリスクが及ぶのでしょうか。本項では、未対応がもたらす影響を詳しく解説します。

財務情報の未報告や不正確な報告は、介護保険法に基づき行政の改善指導の対象となります。報告内容に不備がある場合、まず改善指導が行われますが、それに応じない場合には、改善命令が発出され、最悪の場合には介護事業所としての指定取消に至る可能性もあります。

財務情報公表は、利用者や取引先にとって事業所の信頼性を判断する重要な材料です。この義務を果たさない場合、行政機関だけでなく、利用者や地域社会からの信用を損なう恐れがあります。

報告内容が不完全であったり、明らかな誤りが含まれている場合、行政から指摘を受ける可能性があります。

提出した財務諸表の内容が税務申告書と大きく異なる場合、不正や誤記が疑われる可能性があります。特に、按分基準や会計の区分に不備がある場合には注意が必要です。

財務情報の提出は電子システムを通じて行いますが、以下のようなミスが発生する可能性があります:

これらのミスがあると、報告が行われたとみなされず、行政から未報告として指摘される可能性があります。

財務情報の公表を怠ることは、行政からの指導や信頼の低下を引き起こし、場合によっては事業の継続にも影響を及ぼします。一方、義務を果たすことでこれらのリスクを未然に防ぎ、事業所としての信頼と安定を守ることができます。対応が不安な場合は、早めに専門家に相談し、正確な報告を目指しましょう。

2024年度から義務化された財務情報公表制度は、介護事業所に新たな課題をもたらします。特に中小規模の事業所では、そのような課題は多大な負担となり、対応しきれない事業所も出てくるでしょう。

新たに求められる財務諸表や経営情報の作成は、既存の業務に加え、大きな負担となります。特に初めて制度に対応する事業所では、制度などの複雑さが課題となるでしょう。

財務諸表の作成や按分基準の設定は、一般的な税務申告とは異なる要件が求められます。しかし、介護保険法や運営基準に詳しい税理士や会計士は少なく、対応に苦慮する事業所も少なくありません。

財務情報の公表には役員報酬や経営情報といった機密情報が含まれる場合があります。記載方法によっては、外部に不必要な情報が漏洩するリスクがあるため、慎重な対応が必要です。

一般的な税理士や会計士では対応が難しいケースがあるため、介護保険法や按分基準に精通した専門家の協力が不可欠です。例えば、弊社(PCI)であれば、財務情報公表制度への対応をトータルサポートするサービスを提供しています。専門家の助けを借りることで、業務負担を軽減し、正確な報告を実現できます。

事務スタッフや管理者に報告制度の基本を共有し、業務の分担を図ることで負担を軽減することができます。特に、担当者ごとの役割を明確にし、効率的な作業フローを構築することが重要です。必要に応じて研修を実施し、担当者が制度に対する理解を深める環境を整えましょう。

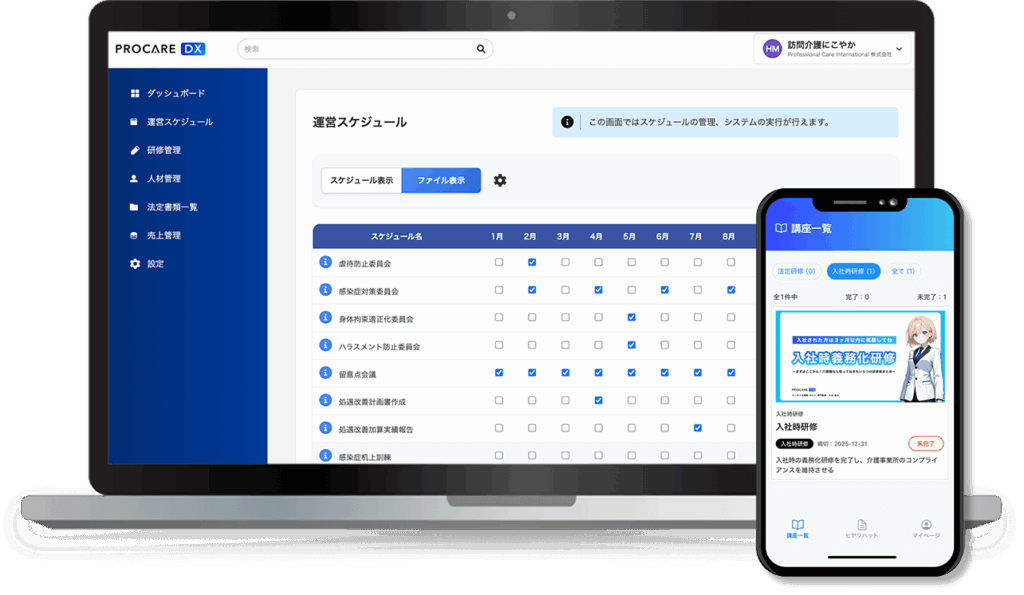

プロケアDXのような介護事業向けの管理ツールを活用すれば、財務データの一元管理が可能になります。按分基準の自動設定や書類作成機能を活用することで、人的作業の負担を軽減しつつ、データの正確性も向上します。これにより、業務全体の効率化が期待できます。

財務情報公表制度の義務化により、事業所には一定の負担が課されますが、専門家の助けを借りたり、社内体制を整えることで、業務を大幅に軽減することが可能です。正確かつ効率的に対応を進め、制度自体を負担ではなく、地域や行政との信頼構築のチャンスと捉えていきましょう。

財務情報公表制度が導入されることで、介護事業所は経営状況を利用者や取引先に示すことが求められます。この透明性の向上は、事業所の信頼性を高め、介護業界全体の発展につながります。

公表された情報を参考に、利用者は事業所を比較し、自分に最適なサービスを提供する事業所を選びやすくなります。

事業所の経営状況が明確になることで、取引先は安心して取引を続けられるようになります。透明性は信頼を築く土台となります。

財務情報公表制度が導入されることで、悪徳な経営がしにくくなり、他社との比較をすることで経営改善などの活用もできます。また、最適な政策にも繋がり、介護業界全体を健全化にする1つの要素になるのではないかと考えられます。

なお、障害福祉サービス等情報公表システムでも同様の仕組みが導入されています。

財務情報の公開によって、不正行為が抑止されるだけでなく、各事業所が自分たちの運営を見直し、より良い経営を目指す機会になります。

厚生労働省が集めたデータを分析することで、業界全体の課題が浮き彫りになり、それを解決するための政策や支援策がより具体的に作られることが期待されます。

2024年度(令和6年度)から、すべての介護事業者に財務情報の公表が義務化されました。財務諸表は介護サービス情報公表システムを通じて公表されます。

各自治体や関係機関が公表している資料のほか、システム内の入力画面が実質的な記入例となります。記事内の「記入例・提出手順」章も参考に、様式に沿って正確に作成することが重要です。

社会福祉法人は従来から情報公開義務があります。今回の制度は、それに加えて幅広い介護事業者にも財務情報の公表を求める仕組みとなっています。

介護分野では介護サービス情報公表システムを使用しますが、障害福祉分野では障害福祉サービス等情報公表システムが用いられます。制度の根拠法令や対象サービス、報告項目が異なるため、混同しないよう注意が必要です。

2024年度から導入される「財務情報公表制度」は、介護業界全体の健全化を目的とした重要な取り組みです。財務諸表の公開と経営情報の報告が義務付けられたことで、事業所は財務を通じて自分たちの運営状況を公表することになりました。

「税務申告書をそのまま活用しても良いのか」「どの範囲まで準備が必要なのか」――といった不安や疑問を抱えている方も多いのではないでしょうか。特に、役員報酬や経営情報といった経営状況を公開しなければならないのかと心配になることもあるかもしれません。

このような状況においては、介護業界に精通した専門家への相談や、業務を効率化するツールの活用が鍵となります。適切な助言や補助を得ることで、報告作業を効率化し、業務負担を軽減することが可能です。また、準備段階で必要なポイントを明確にすることで、情報漏洩やミスによるリスクを最小限に抑えることができます。

さらに、この制度を「義務」として受け止めるだけでなく、経営の現状を整理し、課題を見直す機会と捉えることもできます。財務情報の整理を通じて、事業運営の改善点を把握し、長期的な視点で事業基盤を強化する一歩となるでしょう。

この制度を適切に活用することで、介護事業所は単なる報告義務の履行にとどまらず、事業全体を見直し、さらに健全な運営を実現するチャンスを得られます。2024年度の新しい義務に向け、早めの準備を心がけ、制度の持つ可能性を最大限に引き出していきましょう。